코로나19 확산세가 이어지면서 중소기업과 소상공인들의 한숨이 깊어지고 있습니다. 대부분 대출을 통해 버티고 있지만, 이미 한계에 부딪혀 대출로도 생계를 꾸리기 어려운 상황이며 폐업할 비용도 없는 사람들이 늘어나는 등 코로나 쇼크의 그늘이 커지고 있습니다. 직장인들 역시 줄어든 소득으로 인해 지출을 줄이거나 저축을 해지하는 등 다양한 방식을 총동원해서 허리띠를 졸라매고 있는 실정입니다.

일반적으로 은행에서 대출을 받을려고 할 때 개인의 신용도를 바탕으로 하는 신용대출과 아파트나 주택 등 담보물건이 있을 경우 담보대출을 이용하게 되는데, 담보대출의 경우 신용대출보다는 대출한도와 이자부분에서 더 유리한 점이 있습니다. 아무래도 금융권 입장에서 신용대출보다는 확실한 담보가 설정되어 있는 담보대출이 원금 회수 가능성이 높기 때문입니다.

오늘은 주택을 담보로 대출을 실행할 수 있는 BNK부산은행 BNK357 금리안심 모기지론 상품의 자격, 한도, 금리, 필요서류 등에 대해서 자세히 알아보겠습니다.

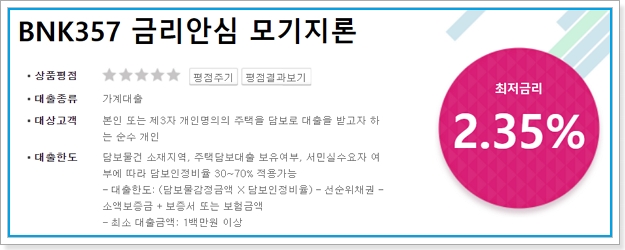

[BNK357 금리안심 모기지론]

BNK357 금리안심 모기지론은 일정기간 고정금리 적용 후 남은 잔여기간에서는 변동금리로 전환되어 중ㆍ단기 금리상승에 대한 위험을 회피할 수 있는 금리 혼합형(고정→변동) 주택담보대출 상품입니다.

대출자격, 대출한도, 상환방법 및 대출기간

▶ 대출자격

- 가계대출 상품으로 개인이 본인 또는 제3자 개인명의의 주택을 담보로 해서 대출을 받고자 하는 순수 개인

▶ 대출한도

- 담보물건 소재지역, 주택담보대출 보유여부, 서민실수요자 여부에 따라 담보인정비율 30~70% 적용 가능

- 대출한도 : (담보물감정금액 * 담보인정비율) - 선순위채권 - 소액보증금 + 보증서 또는 보험금액

- 최소 대출금액 : 1백만원 이상

▶ 상환방법 및 대출기간

- 만기일시상환방식 5년 이상 ~ 10년 이내

- 원금균등/ 원리금균등 분할상환방식 10년 이상 ~ 35년이내

* 거치기간은 대출기간의 1/3범위 내에서 최장 10년 이내

대출금리, 중도상환수수료

▶ 대출금리

가. 기준금리

① 선 고정금리(3년, 5년, 7년 적용시) : 기간별 (3년, 5년, 7년) 금융채

② 후 변동금리 적용시 - 신잔액 기준 COFIX

나. 기본금리

① 선 고정금리 (3년, 5년, 7년) 적용시 : 기간별 (3년, 5년, 7년) 금융채 + 2.20%

② 후 변동금리 적용시 - 신잔액 기준 COFIX + 1.91%

다. 우대금리 : 최대 1.2%

- 거래실적에 따른 감면금리 (0.80%)

- 급여(연금) 및 가맹점 결제대금(요양급여 포함) 자동이체(배우자 포함) 0.20%

- 자동이체 (아파트관리비, 공과금, 통신요금) 건수(배우자 포함) 0.10%

- 인터넷 또는 스마트뱅킹, 썸뱅크 이용등록 0.10%

- 예금평잔 기준 0.20%

- 매 3개월간 신용카드 사용금액이 1백만원 이상 0.10%

- 매 3개월간 신용카드 사용금액이 2백만원 이상 0.20%

- 기타 감면금리(0.40%)

- 신용평점 NICE875점 이상이면서, KCB 905점 이상 0.10%

- 다자녀, 다문화, 노부모 부양 가정 중 어느 하나에 해당 0.10%

- BIFC 입주기관 임직원 0.20%

라. 최종금리 : 최저 연 2.35% (2021. 03. 31현재)

- 기간별(3년, 5년, 7년) 금융채 적용 및 가산금리 미적용, 우대금리 1.20% 모두 적용하는 경우

▶ 중도상환수수료

- 중도상환금액 X 아래의 수수료율 X 대출잔여일수 / 대출기간

- 대출취급후 1년 이내 상환 : 1.5%

- 대출취급후 2년 이내 상환 : 1.0%

- 대출취급후 3년 이내 상환 : 0.5%

- 대출취급 후 3년 경과 후 상환 : 면제

필요서류, 유의사항

▶ 필요서류

- 토지/건물 등기부등본,등기권리증,인감증명서(본인서명사실확인서) 2통,주민등록등(초)본,신분증 등

- 매매 시 매매계약서,매도인 인감증명서,매도인 주민등록등(초)본 추가

- 소득증빙 서류

- 근로소득자 : 근로소득원천징수영수증/ 소득금액증명원, 재직증명서 등

- 사업소득자 : 사업소득원천징수영수증/ 소득금액증명원, 사업자등록증 등

- 연금수령자 : 연금증서, 연금수급확인서, 연금수령통장

- 임대소득자 : 임대소득금액증명서, 해당 부동산등기부등본

- 기타 소득 증빙 : 국민연금보험납부증명원 또는 건강보험료납부확인서

※ 상기 서류외 추가서류가 필요할 수 있습니다.

▶ 유의사항

- BNK357 상품은 고정금리 및 변동금리의 장점을 동시에 활용 가능하나 금리상승시 고정금리 상품보다 금리하락시 변동금리 상품보다 불리할 수도 있습니다.

- 대출자의 신용상태, 2건 초과 주택담보대출 보유여부 및 저희 은행의 심사기준에 따라서 대출한도와 대출금리가 차등 적용되며 대출취급이 불가능 할 수 있습니다.

- 대출이자 또는 원금을 약정한 날에 납입(상환)하지 않을 경우 연체이자를 부담하여야 하며, 금융거래 제약 등 불이익을 받으실 수 있으니 유의하시기 바랍니다.

- 기타 자세한 내용은 고객상담 1588-6200, 1544-6200 으로 문의하여 확인하시기 바랍니다.

지금까지 BNK부산은행 아파트담보대출, BNK357 금리안심 모기지론 에 관하여 알아보았습니다.